Wstęp do spółki z o.o. i kilka słów o alternatywie

We wprowadzeniu podręcznika omówiliśmy temat konstruowania founders agreement. Teraz przechodzimy do tematu formy prawnej startupu, bo przyjdzie moment, w którym spółkę założyć trzeba - w szczególności, aby pozyskać finansowanie z zewnątrz. Zaczniemy od najpopularniejszej formy czyli spółki z o.o. Tutaj uwaga - Obiecuję, że w toku wyjaśnień będziemy posługiwać się przepisami prawnymi jak najrzadziej, jednak jeśli już one się pojawią (a tak się zaraz stanie) to znaczy, że jako potencjalny lub aktualny twórca startupu koniecznie powinieneś je znać.

Dlaczego spółka z o.o.?

Zacznijmy od odpowiedzi na pytanie, dlaczego spółka z o.o. jest właściwą formą prowadzenia startupu?

Jest tak naprawdę jeden ważny powód. Prowadzenie dużego biznesu wiąże się z ryzykami, a spółka z o.o. chroni Cię przed ponoszeniem osobistej odpowiedzialności z tytułu tych ryzyk.

W jaki sposób to się dzieje?

Mamy zapisy Kodeksu spółek handlowych oraz ustawy Prawo upadłościowe, które dają założycielom spółki z o.o. bezpieczeństwo finansowe. Zapoznaj się na spokojnie z ich brzmieniem:

art. 151 par. 4 k.s.h.

za zobowiązania spółki z ograniczoną odpowiedzialnością odpowiada sama spółka jako osoba prawna. Ponosi ona tę odpowiedzialność samodzielnie i całym swoim majątkiem, za jej zobowiązania nie odpowiadają natomiast wspólnicy.

art. 299 par. 1 k.s.h.

jeżeli egzekucja przeciwko spółce okaże się bezskuteczna, członkowie zarządu odpowiadają solidarnie za jej zobowiązania

art. 299 par. 2 k.s.h.

członek zarządu może uwolnić się od odpowiedzialności, o której mowa w par. 1, jeżeli wykaże, że we właściwym czasie zgłoszono wniosek o ogłoszenie upadłości (…)

art. 21 ust. 1 -3 Prawa upadłościowego

dłużnik jest obowiązany, nie później niż w terminie 30 dni od ::dnia, w którym wystąpiła podstawa do ogłoszenia upadłości::, zgłosić w sądzie wniosek o ogłoszenie upadłości. Jeżeli dłużnikiem jest osoba prawna obowiązek terminowego zgłoszenia omawianego wniosku spoczywa na każdym, kto na podstawie umowy spółki ma prawo do prowadzenia spraw dłużnika i do jego reprezentowania, samodzielnie lub łącznie z innymi osobami.

Te przepisy składają się na prosty wniosek: od odpowiedzialności wobec wierzycieli spółki, członka zarządu uwalnia złożenie we właściwym czasie wniosku o ogłoszenie upadłości tej spółki.

Powstaje pytanie co to jest ten właściwy czas? Kiedy dokładnie trzeba taki wniosek złożyć?

Prowadząc spółkę, powinieneś umieć zidentyfikować moment, w którym spółka nie jest już w stanie na czas zaspokoić w całości wszystkich wierzycieli, ale w części ma jeszcze takie możliwości. Innymi słowy, nie jest jeszcze kompletnym bankrutem. Jeszcze na coś kasy starczy, ale napewno nie na wszystko. To jest właśnie moment na złożenie wniosku o ogłoszenie upadłości spółki. Z takim wnioskiem idzie się do wydziału ds. upadłościowych sądu rejonowego w tej miejscowości, w której spółka ma siedzibę.

Widzisz więc, jak olbrzymia jest to różnica w porównaniu do jednoosobowej działalności. Kiedy prowadzisz jednoosobową działalność majątek Twojej firmy jest Twoim majątkiem i Ty tym majątkiem odpowiadasz przed kontrahentem. Jeżeli przykładowo masz w umowie z kontrahentem wysoką karę umowną za niedochowanie terminu realizacji projektu, to musisz z własnej kieszeni tę karę zapłacić. Jeżeli masz wysoką karę za niedopilnowanie RODO, to podobnie - przy jednoosobowej działalności, jeśli zrobisz fuckup w tym temacie, koniec końców być może będziesz musiał wziąć kredyt i zabezpieczyć go własnym mieszkaniem, żeby tę karę zapłacić.

Spółka z o.o. daje Ci komfort prowadzenia dużego biznesu, w którym pojawiają się większe ryzyka, ponieważ chroni majątek prywatny wspólników.

Dodatkowo, spółka z o.o. może, dzięki optymalizacji podatkowej, niemal wcale nie płacić podatków, a osoba prowadząca jednoosobową działalność nigdy ich nie uniknie.

Jak widzisz, rozwijając startup w ramach jednoosobowej działalności jesteś narażony na wiele przykrych niedogodności, od których spółka z o.o. może Cię uwolnić.

Ten niepodważalny atut spółki z o.o. jest często torpedowany różnymi argumentami przeciwko prowadzeniu sp. z o.o.

Porozmawiajmy o tych argumentach i o tym, dlaczego są nieracjonalne.

Wady spółki z o.o. i kontrargumenty

"Spółka z o.o. wymaga pełnej księgowości"

W przeciwieństwie do jdg, spółka z o.o. wymaga prowadzenia pełnej księgowości. Jednak jeśli się zastanowić, to z punktu widzenia przedsiębiorcy nie jest to znacząca różnica. Większość pracy z tym związanej wykonuje księgowy, a po stronie przedsiębiorcy zmienia się w praktyce tylko to, że każdy wpływ i każda kwota która z firmy wypływa - musi być poparta jakimś dokumentem. Przy pełnej księgowości nie możesz swobodnie żonglować gotówką, jak ma to miejsce w jednoosobowej działalności. Jeśli zastanowić się nad tym głębiej, jest to wręcz zaleta, ponieważ kiedy musimy pilnować naszych wydatków to jesteśmy zmuszeni do kontrolowania cashflow, a dzięki temu łatwiej nam ustalić, które usługi są nierentowne.

"W spółce z o.o. występuje podwójne opodatkowanie"

Jeśli chodzi o podwójne opodatkowanie, to przepisy wskazują, że najpierw opodatkowujemy dochód spółki, czyli różnicę pomiędzy przychodami i kosztami, a to co zostaje po opodatkowaniu dochodu, czyli czysty zysk powinien być w spółce przetransferowany do wspólników w formie dywidendy, od której płacimy podatek po raz drugi. Jak jednak pokażę Ci wkrótce w rozdziale nt. optymalizacji podatkowej , istnieją legalne metody, które pozwolą wypłacać pieniądze ze spółki z pominięciem transferu dywidendy.

"Co ze składką zdrowotną i na ubezpieczenia społeczne?"

Przed 2022 r. prezesi jednoosobowych spółek z o.o., którzy pełnili swoje funkcje na podstawie tzw. powołania, i otrzymywali za wykonywanie czynności zarządczych wynagrodzenie określone uchwałą spółki, nie podlegali obowiązkowym ubezpieczeniom zdrowotnym. Wynagrodzenie to było jedynie opodatkowane według progów podatkowych. Aby mieć dostęp do koszyka NFZ, podpisywali ze spółką umowy zlecenia na niskie kwoty typu 100 zł za przygotowywanie dokumentów dla biura księgowego. Dzięki temu płacili kilka złotych składki zdrowotnej i świecili się w systemie NFZ na zielono. Jest to bowiem system społeczny i dostęp do koszyka świadczeń mają nawet Ci, którzy zarabiają niewiele właśnie na umowach zlecenia. Od 2022 r. osoby, które pełnią funkcje w spółkach na podstawie powołania podlegają ubezpieczeniu zdrowotnemu. Wysokość składek na ubezpieczenie zdrowotne wynosi 9% kwoty wynagrodzenia. Podlegając ubezpieczeniu zdrowotnemu nie ryzykujemy wystawienia nam przez szpital wezwania do zapłaty tytułem pokrycia kosztów leczenia. Dobra wiadomość jest jednak taka, że pomimo konieczności opłacania składki zdrowotnej, jeśli w spółce jest co najmniej dwóch wspólników, nie płacą oni składek na ubezpieczenia społeczne.

Wspólnicy, aby z tego skorzystać, powinni mieć jednak odpowiednią proporcję udziałów. Orzeczenia sądów wskazują, że sytuacja w której jeden ze wspólników ma 99% udziałów a drugi 1% służy ominięciu prawa. Wobec tego warto zakładać spółki przynajmniej dwuosobowe i ustalać proporcje udziałów pomiędzy 2 wspólnikami na poziomie minimum 30% do 70%. Wtedy nie opłacamy składek na ubezpieczenia społeczne.

"Nikt mi nie zaufa, jak spółka będzie miała niski kapitał zakładowy"

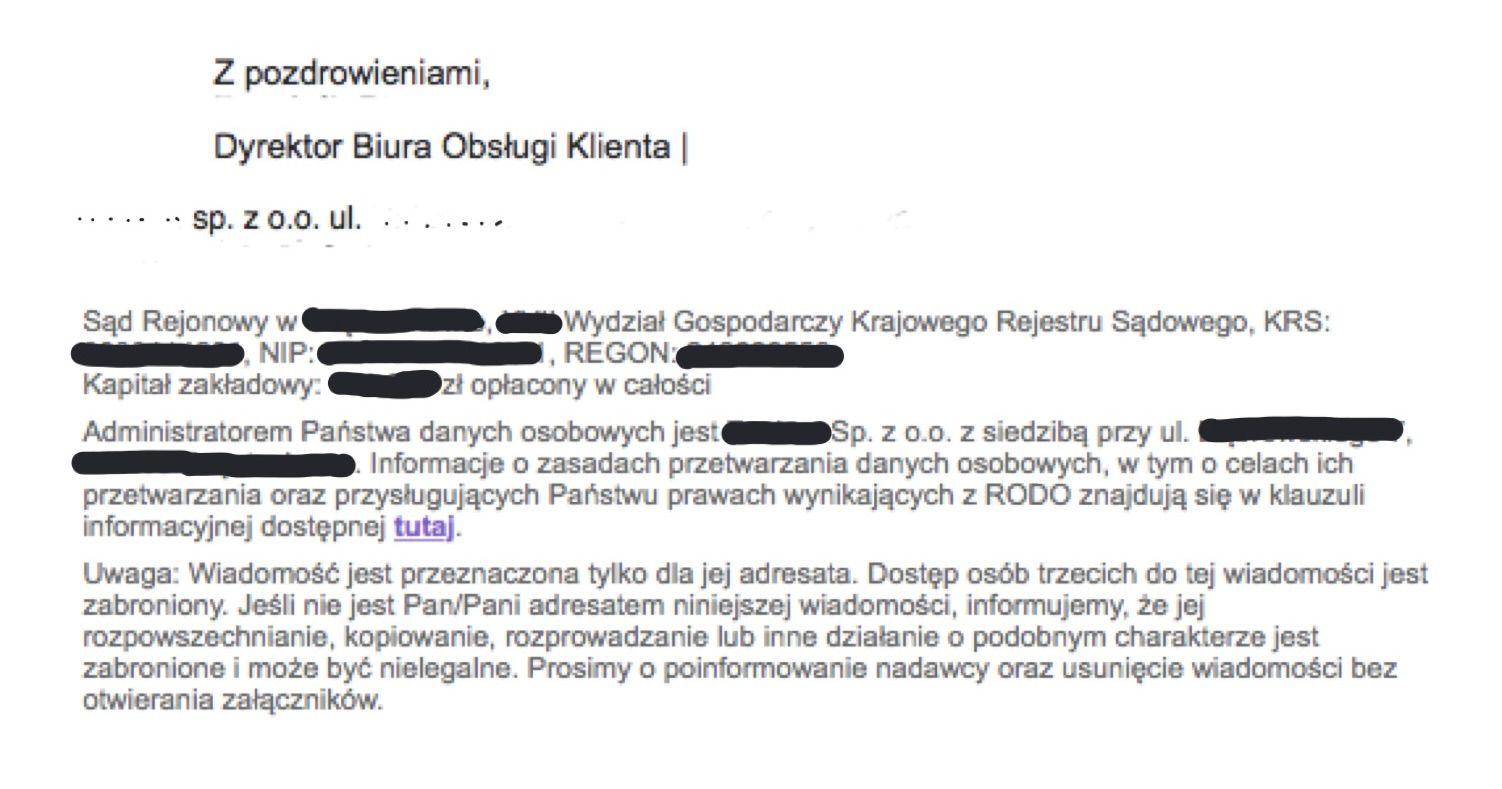

Minimalny kapitał zakładowy spółki z o.o. to 5 tysięcy złotych. Oznacza to tylko tyle, że nie może być on niższy, a w przypadku software house’u powinien być wystarczająco wysoki, aby pokryć wydatki na siedzibę, stanowiska do pracy, sprzęt elektroniczny. Wartość tego kapitału zakładowego musi znajdować się w stopkach mailowych korespondencji oraz na stronie internetowej - taki jest wymóg informacyjny wynikający z KSH. Za brak tych informacji grozi kara grzywny do 5000 zł.

Zatem nasza stopka mailowa powinna wyglądać jak na obrazku poniżej. W związku z tym, słyszy się czasem głosy, że mały kapitał zakładowy to małe zaufanie ze strony klientów. Aby rozprawić się z tym mitem, należy zrozumieć czym właściwie jest kapitał zakładowy. To są pieniądze, które wnosimy na otwarcie spółki, a później możemy z nich korzystać. Zatem to, że mamy zapisane w kapitale zakładowym 500 tys. nie oznacza wcale, że te 500 tys. mamy na koncie. Kolejna sprawa, którą należy sobie uświadomić, to że kiedy czasem widzimy u innych firm milionowe kwoty kapitału zakładowego, to bardzo często nie stoją za tym pieniądze, tylko tzw. aport, np. know how jakiejś osoby o wartości pół miliona złotych oraz maszyny produkcyjne o wartości drugiego pół miliona. Te maszyny mogą być w dodatku obciążone tzw. Zastawem rejestrowym, bo oznacza, że firma ich używa, ale należą już do wierzycieli. Okazuje się wtedy, że w tej firmie nigdy takich pieniędzy, na jakie wskazuje jej kapitał zakładowy, nie było!

"Nie będę mieć zdolności kredytowej"

Często osoby, które nie prowadziły jdg, a chcą założyć spółkę z o.o., martwią się brakiem zdolności kredytowej. Dobra wiadomość jest taka, że wynagrodzenie członka zarządu wypłacane mu z tytułu powołania do sprawowania czynności zarządczych, liczy się dla banku dokładnie tak samo jak umowa o pracę.

"Napewno przyjdzie kontrola z US"

Często słyszy się, że prowadzenie sp. z o.o. wiąże się z większym ryzykiem kontroli. Aby przestać się tym martwić, warto wiedzieć, że kontrole w przedsiębiorstwach odbywają się z 3 głównych powodów.

a) gdy zrobimy błędy i unikamy kontaktu i współpracy z US

b) kontrole branżowe - kontrole prowadzone przez organy muszą mieć pewną systematykę, ponieważ wymagają przeszkolenia tematycznego urzędników. Kiedy dokonano reformy Krajowej Administracji Skarbowej i rozpoczęto walkę o tzw. uszczelnienie VAT, pracownicy skarbówki musieli nabyć wiedzę na temat nowej procedury. Branże podlegające kontrolom się zmieniają i najczęściej są to branże, co do których w niedawnym czasie zaszły duże zmiany przepisów.

c) gdy konkurencja, niezadowolony klient albo były pracownik złożą na nas donos

Częstotliwość kontroli wcale nie zależy zatem od formy prowadzonej działalności.

Jak widzisz, jest wiele kontrargumentów na zarzuty względem spółki z o.o.

Kontynuując nasz wstęp do tej formy prawnej, przejdziemy teraz do podstawowych zasad jej działania.

Jak w uproszczeniu działa spółka z o.o.

Jak już powiedzieliśmy, spółka z o.o. jest tzw. osobą prawną. I tak jak człowiek ma głowę, ręce i nogi, tak spółka z o.o. zgodnie z przepisami ma pewne organy, które odgrywają swoje role i decydują o jej działaniu.

Mała spółka z o.o., czyli taka której kapitał zakładowy jest mniejszy niż 500 tys. zł i ma mniej niż 25 wspólników, ma 2 takie organy.

Pierwszy organ to zarząd, który prowadzi bieżące sprawy spółki i reprezentuje ją na zewnątrz - wobec urzędów i klientów.

Drugi organ to zgromadzenie wspólników, czyli po prostu udziałowcy, którzy wspólnie podejmują strategiczne decyzje, np. sprzedaży udziałów spółki czy zaangażowania spółki w wieloletni kontrakt obarczony wysokim ryzykiem.

Jeżeli wspólników, którzy zakładają spółkę jest 2, to jako zgromadzenie wspólników powołują sami siebie na członków zarządu i dzielą pełną decyzyjność za sprawy spółki. Można powiedzieć, że organ w postaci zgromadzenia wspólników jest wtedy symboliczny i taką sytuację omawiamy, ponieważ jest to sytuacja występująca najczęściej w startupach. Zarząd składa się najczęściej z maksymalnie 3 osób. Jeśli założycieli jest więcej, 4 i kolejne osoby będą wspólnikami mającymi prawo głosu w zgromadzeniu wspólników i w ten sposób będą wpływały na decyzje spółki oraz na powołanie członków zarządu.

KSH nakłada na zarząd wiele obowiązków:

- zgłaszanie zmian danych spółki, wspólników i zarządu do wszelkich instytucji, które tego wymagają

- koordynowanie i kontrola nad wszelkimi realizowanymi kontraktami

- wstrzymanie się od prowadzenia działalności konkurencyjnej wobec spółki

- prowadzenie tzw. księgi protokołów, która zawiera listę uchwał jakie zostały podjęte oraz protokoły z posiedzeń zarządu, o których jeszcze w tym kursie szerzej porozmawiamy

Dla sprawnego funkcjonowania zarządu ważny jest podział ról, zgodny z predyspozycjami każdego ze wspólników. Warto spróbować uczciwie ustalić, który ze wspólników jest bardziej dokładny, a np. mniej komunikatywny. Kto będzie pozyskiwał i prowadził rozmowy z kontrahentami, a kto będzie kontrolował finanse spółki, ponieważ role wspólników w zarządzie to najczęściej CEO i CFO. Ta druga funkcja jest ważna właśnie ze względu na kwestię zgłaszania upadłości - przynajmniej jeden członek zarządu powinien opiekować się sprawami finansowymi i być na bieżąco z jej przychodami i wydatkami.

Zatem w przypadku startupu CEO i CFO to po prostu założyciele spółki, pierwsi dwaj wspólnicy którzy najczęściej mają po 50% udziałów, a dla celu nieozusowania ich wynagrodzeń wypłacanych z tytułu powołania jeden z nich powinien mieć przynajmniej 30% udziałów.

Jaka jest alternatywa?

Teraz powiemy sobie o zaletach takiego tworu, innej niż spółka z o.o. formy prawnej, która może być korzystna dla startupu czyli Prostej Spółce Akcyjnej.

PSA jest wciąż mało popularną formą prowadzenia biznesu w Polsce. Jeśli jednak będziesz chciał zdobyć kapitał od inwestorów, np.: na sfinansowanie innowacyjnej aplikacji, warto byś poznał jej atuty.

Pierwszą rzeczą, którą chcę Ci powiedzieć o PSA, to że ona wcale nie jest prosta w swojej konstrukcji, ale ma wiele zalet.

Jakie to są zalety? Poniżej znajdziesz listę z omówieniem każdej pozycji - wystarczy że rozwiniesz zakładkę.

Prosta rejestracja i zdalne funkcjonowanie

PSA zarejestrujemy z wykorzystaniem systemu S24, podobnie jak spółkę z o.o. Natomiast poza możliwością wykorzystania systemu s24 w trakcie rejestracji oraz w funkcjonowaniu spółki dla PSA przewidziano możliwość podejmowania uchwał oraz umów nabycia akcji za pośrednictwem e-maili a nawet SMS-a. Wystarczy więc, że decyzja lub nabycie akcji jest jakoś utrwalone, jest dowód tego działania. Jest to niezwykłe uelastycznienie podejmowania decyzji w spółce. Wyobraź sobie bowiem, że zdobywasz inwestorów z rynków zagranicznych, z Chin, ze Stanów itp. W normalnej sytuacji, np. w spółce akcyjnej nabycie przez nich akcji jest kosztowne i czasochłonne - wymaga wizyt u notariuszy, udziału tłumacza przysięgłego itd. Jeżeli masz 50 takich inwestorów to wydasz ok. 50 tyś. na same koszty administracyjne przyłączenia ich do spółki. Z PSA ten problem masz z głowy.

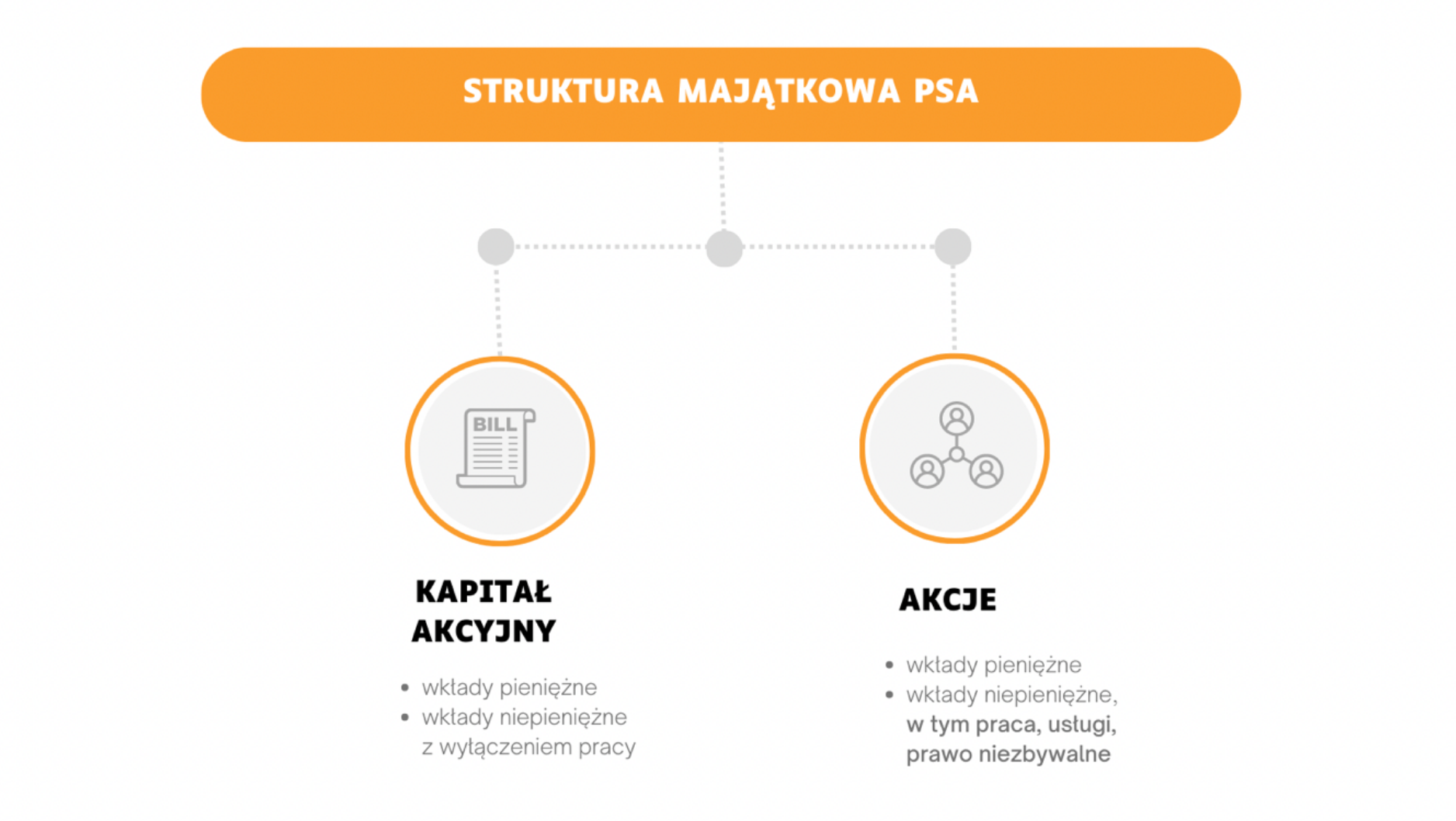

Elastyczna struktura majątkowa

W PSA ustawodawca nie przewidział istnienia kapitału zakładowego w tradycyjnym ujęciu, lecz zastąpił go kapitałem akcyjnym, który stanowi nowy rodzaj kapitału „podstawowego” i musi wynieść symboliczną złotówkę. Kapitał akcyjny w PSA, w odróżnieniu od kapitału zakładowego charakterystycznego dla spółki z ograniczoną odpowiedzialnością oraz spółki akcyjnej, ma charakter zmienny, a co za tym idzie – jego wysokość nie jest wskazywana w umowie spółki. W konsekwencji zmiana wysokości kapitału akcyjnego nie stanowi zmiany umowy PSA. Regulacja dotycząca PSA nie przewiduje również sformalizowanych procedur związanych z podwyższeniem czy obniżeniem kapitału akcyjnego, które wymagałyby obligatoryjnego wpisu do rejestru zmiany umowy spółki w zakresie wysokości kapitału podstawowego. W konsekwencji, akcje w PSA wyrażają prawa członkowskie, ale są jednocześnie oderwane od kapitału akcyjnego, którego nie trzeba w nieskończoność aktualizować w miarę przystępowania do spółki kolejnych inwestorów.

Świadczenie pracy bądź usług jako wkład umożliwiający pokrycie akcji

Istotną cechą wyróżniającą PSA jest możliwość wniesienia do tej spółki wkładu w postaci świadczenia pracy bądź usług. Jednocześnie ten rodzaj wkładu niepieniężnego może być wniesiony na pokrycie akcji, ale nie zasila kapitału akcyjnego. Na kapitał akcyjny zalicza się wkłady pieniężne lub niepieniężne, jak np. sprzęt komputerowy. Wprowadzenie tej możliwości objęcia akcji w zamian za świadczenie pracy to ukłon w stronę startupowców. Mogą w ten sposób, dzięki swojej wiedzy i umiejętnościom wyrównać pozycję w PSA w stosunku np. do inwestorów obejmujących akcje w zamian za wkłady pieniężne.

Case study

Tomek jest programistą posiadającym wiedzę i doświadczenie w zakresie tworzenia aplikacji mobilnych. Dodatkowo ma pomysł na stworzenie innowacyjnej aplikacji dla branży biotechnologicznej. Przedsięwzięcie to, zależnie od zainteresowania rynku, może przynieść ponadprzeciętne zyski, może również okazać się nietrafione i jako takie przynieść jedynie straty. Tomek nie posiada środków finansowych na podjęcie działań nad stworzeniem aplikacji. Ponadto wie, że niezbędne jest zaangażowanie znacznych środków na działania marketingowe.

Patryk jest inwestorem posiadającym doświadczenie w branży biotechnologicznej. Posiada znaczne zasoby gotówki i jest zainteresowany podjęciem współpracy z Tomkiem. Proponuje mu więc, że pokryje całość wydatków wynikających z biznesplanu i zaryzykuje znaczny kapitał za 50% akcji w spółce.

Ponieważ pomysł Tomka jest innowacyjny, nie ma żadnych gwarancji, że przedsięwzięcie to przyniesie oczekiwane zyski. Panowie chcą ograniczyć swoją odpowiedzialność osobistą w przypadku niepowodzenia inwestycji, na co - podobnie jak sp. z o.o. - pozwala PSA.

Jest to innowacja w stosunku do sp. z o.o. i akcyjnej. Zarówno w przypadku spółki z ograniczoną odpowiedzialnością, jak i akcyjnej Tomek musiałby pokryć kapitał wkładami. Jeżeli nie posiada takich wkładów, nie miałby możliwości objąć udziałów lub akcji. Jeżeli posiada niewielki majątek, a przedsięwzięcie wymaga znacznych nakładów, nie mógłby i tak objąć 50% udziałów lub akcji czy też tak uprzywilejowanych udziałów lub akcji, które dawałyby mu prawo decydowania lub udziału w zyskach na takim poziomie jak w PSA.

Podsumowując ostatnią zakładkę, Akcje w prostej spółce akcyjnej nie mają wartości nominalnej (akcje beznominałowe), są niepodzielne oraz nie stanowią części kapitału akcyjnego. Są oddzielnym bytem, niepowiązanym z kapitałem akcyjnym. Akcje mogą zostać pokryte wkładem pieniężnym, niepieniężnym, ale także świadczeniem usług lub pracy – w zasadzie wszystkim tym, co przedstawia wartość majątkową.

Wiem, że trudno to zrozumieć, ale myślę, że istotę akcji oderwanej od wartości nominalnej i kapitału akcyjnego, zobrazuje Ci dobrze jeszcze jeden przykład.

Akcje w PSA - Case study

Umowa prostej spółki akcyjnej stanowi:

§3

- Akcje Spółki stanowią 100 akcji serii A o numerach od 1 do 100 i cenie emisyjnej każdej akcji w wysokości 50 zł.

- Wszystkie akcji serii A są akcjami zwykłymi.

§4

Akcje Spółki serii obejmują:

- akcjonariusz Adam Kowalski obejmuje 55 akcji serii A o numerach od 1 do 55,

- akcjonariusz Anna Nowak obejmuje 10 akcji serii A o numerach od 56 do 65,

- akcjonariusz Anna Kowalska obejmuje 35 akcji serii A o numerach od 66 do 100.

§5

Akcjonariusze wnieśli następujące wkłady:

- akcjonariusz Adam Kowalski wniósł wkład pieniężny o wartości 10.000,00 zł,

- akcjonariusz Anna Nowak wniosła wkład niepieniężny w postaci pojazdu osobowego marki Audi A5 o numerze rej. XXX XX rocznik 2020 i wartości

250.000,00 zł, - akcjonariusz Anna Kowalska wniosła wkład pieniężny w kwocie 100.000,00 zł.

Zauważ, że mimo że wartość wkładu poszczególnych akcjonariuszy jest różna, to nie wartość wniesionego kapitału, a ilość posiadanych akcji będzie determinować uprawnienia danego akcjonariusza. Adam Kowalski wniósł najmniejszy wkład, ale posiada najwięcej akcji, w związku z czym ma więcej głosów od pozostałych akcjonariuszy i większy udział w dywidendzie, która rozdzielana jest w stosunku do liczby akcji.

Prosta spółka akcyjna daje prawnie dopuszczalną możliwość, że akcjonariusz, który wniósł wkład o wartości 0 zł, będzie mógł objąć taką samą liczbę akcji, co akcjonariusz, który wniósł do spółki 1 mln zł. Wszystko pozostaje do decyzji akcjonariuszy, którzy mogą dowolnie kształtować podział akcji oraz wkłady wnoszone na ich pokrycie.

Co więcej, wniesienie wkładu nie musi nastąpić, jak to jest w innych polskich spółkach kapitałowych przy założeniu spółki, a może zostać rozłożone w czasie do maksimum 3 lat od dnia wpisu spółki do rejestru, chyba że zmodyfikujemy tę zasadę w umowie spółki.

Przywileje akcyjne

Struktura majątkowa PSA wygląda, jak już wiesz, w ten sposób:

Co ważne, w PSA mamy tzw. przywileje akcyjne. Na czym to polega?

Żeby zrozumieć ten koncept, musisz najpierw wiedzieć, że w PSA jest wiele rodzajów akcji.

Pierwszy podział jest związany rodzajem wkładów, który wnosimy na pokrycie akcji. Mogą być one gotówkowe albo niepieniężne, jak np. właśnie praca świadczona na rzecz spółki. Założyciel akcjonariusz PSA posiadający odpowiednie umiejętności, które stanowić mogą jego wkład w rozwój spółki, ma możliwość (bez konieczności wniesienia wkładu podlegającego wycenie) znalezienia inwestorów, przy jednoczesnym zachowaniu prawa do dużej liczby akcji w spółce.

Po drugie, akcje można podzielić na akcje zwykłe oraz akcje uprzywilejowane, połączone ze szczególnego rodzaju uprawnieniami.

Najczęściej stosowane rodzaje uprzywilejowań:

- w zakresie dywidendy–akcjonariusz może być uprawniony do wy- płaty wyższej dywidendy niż akcjonariusze posiadający akcje zwykłe lub może być uprawniony np. do wcześniejszej wypłaty dywidendy;

- w zakresie prawa głosu – akcjonariuszowi przysługuje więcej niż jeden głos z jednej akcji;

- w zakresie wyboru członka zarządu–akcjonariuszowi przysługuje prawo wyboru członka zarządu;

- w zakresie podziału majątku w przypadku likwidacji spółki – np. przyznające większy udział w majątku likwidowanej spółki;

- w zakresie zwoływania posiedzeń walnego zgromadzenia – akcja

uprzywilejowana dająca prawo zwołania zgromadzenia wspólników; - w zakresie wyrażania zgody na zbycie lub obciążenie udziałów – akcja uprawniająca do wyrażenia zgody na zbycie lub zastawienie

udziałów.

W PSA istnieją też tzw. akcje nieme, tj. akcje uprzywilejowane w zakresie dywidendy, a jednocześnie pozbawione prawa głosu oraz tzw. akcje założycielskie, o których chcę Ci teraz więcej opowiedzieć, bo są one szczególnym rodzajem akcji uprzywilejowanych.

Akcje założycielskie

Posiadają one uprawnienie, zgodnie z którym każda kolejna emisja akcji nie może naruszać minimalnego stosunku liczby głosów przypisanych do tych akcji założycielskich względem innych akcji w spółce. Na czym to polega? Jeżeli moje akcje wynoszą 50% i mam w umowie spółki, że muszą stanowić 50% głosów w spółce to one zawsze będą to minimum spełniały, niezależnie ile nowych akcji zostanie wyemitowanych. Co istotne i o czym należy pamiętać, to że akcje założycielskie wprawdzie chronią przed rozwodnieniem liczby głosów, ale nie chronią przed rozwodnieniem udziału w zysku. Istnieje więc ryzyko, że w przyszłości na skutek ciągłego doinwestowywania spółki, akcje założycielskie będą ważne w kontekście głosowania, ale nie będą dawały udziału w zysku. Żeby temu zapobiec, trzeba w umowie PSA uprzywilejować te akcje również co do dywidendy.

Case study

Jan jest jednym z założycieli spółki XYZ PSA i jednocześnie jednym z pomysłodawców aplikacji SAAS komercjalizowanej przez Spółkę. Spółka ma w perspektywie rozwój i pozyskanie dodatkowych środków przez emisję nowych akcji na nowy udoskonalenie SAAS. W umowie spółki wskazano, że akcje Jana są akcjami założycielskimi i posiadać mają zawsze minimum 40% głosów w spółce. Aktualnie Jan posiada 400 z 1000 akcji, a co za tym idzie – ma prawo 40% głosów. Jeżeli dojdzie do emisji nowych akcji i np. zmiany ogólnej liczby akcji na 2000, Jan w dalszym ciągu posiadać będzie 40% głosów z akcji założycielskich. Dojdzie zatem do zmiany stosunku liczby akcji do liczby głosów z 1 : 1 na 1 : 2.

Nazwa akcje założycielskie mogłaby wskazywać na to, że są one dostępne tylko dla founderów. Tak nie jest - możesz zaproponować akcje założycielskie inwestorowi, który dołączy do spółki po dłuższym czasie jej istnienia, ponieważ mogą być one emitowane też na dalszym etapie działalności, a nie tylko na starcie.

Swoboda wyboru struktury

Ostatnia z zalet PSA, którą omówię to swoboda wyboru struktury organizacyjnej.

Cechą wyróżniającą PSA na tle innych spółek jest opcja wyboru systemu zarządzania PSA.

Przewidziano dwa alternatywne modele organizacyjne tej spółki:

– dualistyczny (charakterystyczny dla polskiego prawa spółek),

– monistyczny (występujący przykładowo w jurysdykcjach anglosaskich)

Model dualistyczny zakłada istnienie zarządu, posiadającego kompetencje zarządcze zarówno w zakresie kierowania spółką, prowadzenia jej spraw, jak i reprezentacji spółki, oraz fakultatywnej rady nadzorczej, która stanowi organ nadzoru. W takim modelu zarząd i rada nadzorcza są odrębnymi organami, a ich kompetencje są instytucjonalnie rozdzielone. Natomiast w przypadku niepowołania rady nadzorczej nadzór wykonują akcjonariusze.

Model monistyczny zakłada istnienie rady dyrektorów (lub dyrektora) – jednego organu, który skupia w sobie zarówno kompetencje zarządcze, jak i nadzorcze. W przypadku powołania dyrektora prawo kontroli nad dyrektorem sprawować będą akcjonariusze.

Uchwały akcjonariuszy podejmowane są na walnym zgromadzeniu, które jako organ PSA posiada zbliżone kompetencje do zgromadzenia wspólników w spółce z ograniczoną odpowiedzialnością oraz walnego zgromadzenia w spółce akcyjnej. Różnica jest taka, że tutaj możemy podejmować uchwały np. gromadząc się na Skejpie czy Zoomie, bo PSA można prowadzić w zasadzie pod każdym względem drogą elektroniczną.

Podsumowując, PSA jest przyjazna dla inwestorów, a jednocześnie emitowanie akcji nie rozwadnia decyzyjności i wysokości dywidendy founderów takiej spółki. Jeśli mamy kilka innowacyjnych produktów na produkcji i chcemy finansować je wkładem inwestorów, PSA pozwala na rozdzielenie naszych biznesów i zakładanie spółek w dowolnych konfiguracjach osobowych. Innymi słowy, dzięki PSA możemy oddzielić biznesy inwestycyjne od naszej głównej działalności. W formie sp. z o.o. prowadzić sprawy gotowych produktów, a w formie PSA sprawy związane z produkcją innowacyjnych, ryzykownych projektów. Mało tego, akcjonariuszem PSA może być spółka kapitałowa, taka jak sp. z o.o., poza jednoosobową spółkę z ograniczoną odpowiedzialnością. Co oznacza, że Twoja sp. z o.o. może być po prostu akcjonariuszem PSA z prawem do dywidendy.

W następnym odcinku tego rozdziału przedstawię Ci tutorial zakładania sp. z o.o. oraz prostej spółki akcyjnej, a w kolejnych będziemy eksplorować temat prowadzenia spraw startupu w formie spółki z o.o. (ponieważ jest najczęściej wybieraną formą).